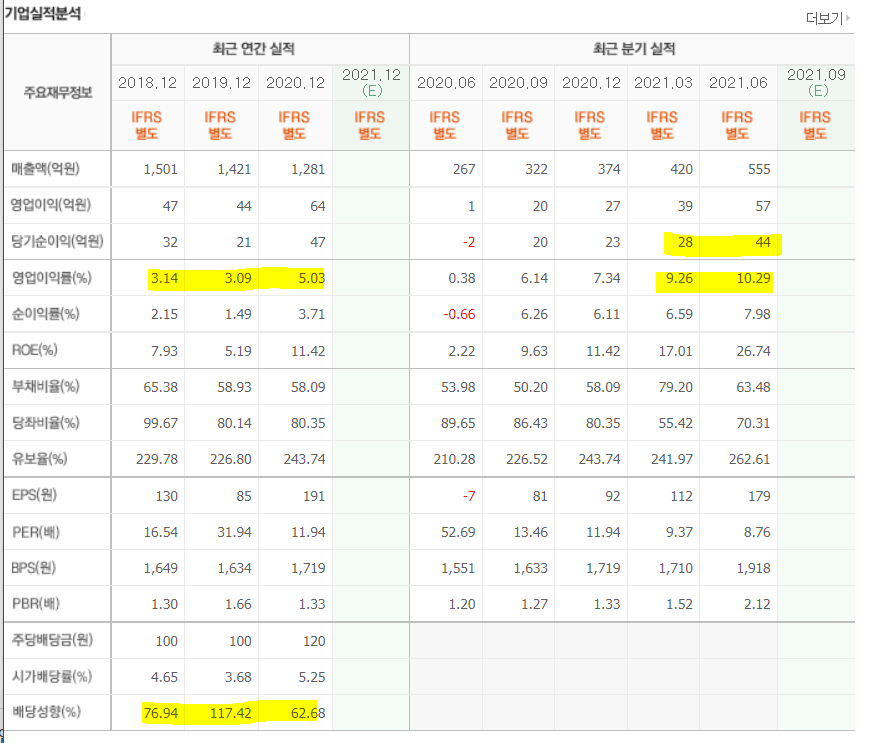

시가총액 1005억원

per 8.73배

pbr 2.11배

높은 배당이 특징.

37%가 유동주식. 유동시가총액 370억.

최근 회장님이 20만주 매입.

기업이 너무나도 단순.

영위하는 사업

당사는 해외 및 국내에서 알루미늄 스크랩을 구매하여, 알루미늄 탈산제를 생산 및 판매합니다. 적정한 원료의 재고 및 제품의 재고 확보를 통하여 안정적으로 포스코 광양제철소에 판매를 하고 있습니다.

알루미늄 탈산제 제품의 생산은 해외에서 주요 원료의 수입 후 가공을 통하여, 포스코 광양제철소의 작업환경에 맞게 일정한 순도 및 규격으로 알루미늄을 주조하며, 소형 제품을 대량생산하는데 주요한 기술을 적용합니다.

또한, 당사의 신규 사업제품인 알루미늄 빌렛은 알루미늄 압출에 쓰이는 필수 중간재료입니다. 현재 알루미늄 6000합금 계열(6063, 6061, 6N01) 생산라인에서 제품을 생산하고 있으며 전량 알루미늄 압출업체에 납품하고 있습니다

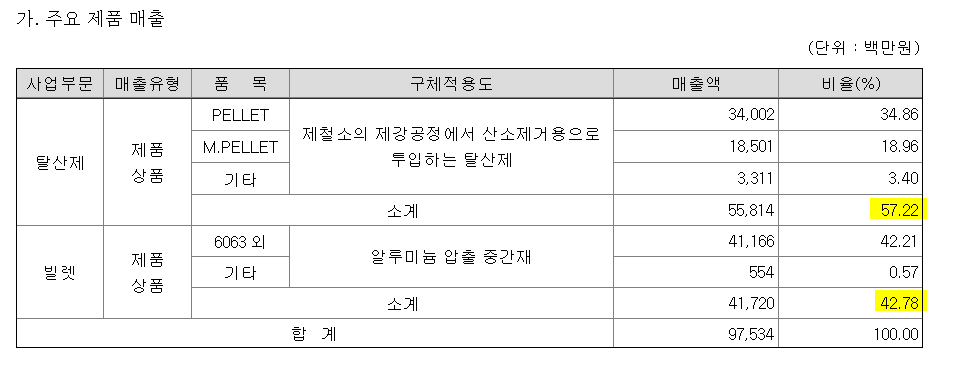

1. 알루미늄탈산제(Pellet) 이하 P

철강주조에서 철의 순도유지를 위해 투입(全공정)

국내 점유율이 50% 가량.

나머지 반절은 포스코엠텍에서 생산해서 포항공장으로 보냄.

PJ메탈은 광양제철으로 보내기 때문에(공장이 광양에 있음) 그냥 독점이라고 생각하면 됨.

수주를 모조리 공시함

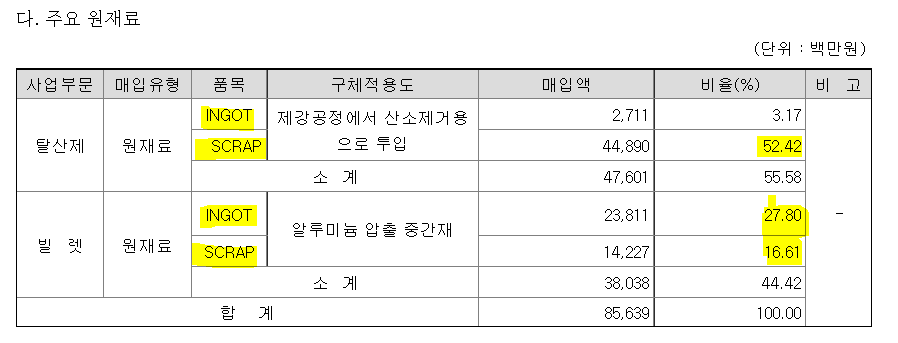

알루미늄 스크랩으로 만든다.

2. 알루미늄 빌렛(Billet) 이하 B

알미늄제품 압출에 사용.

건자재, 자동차 수요가 전부.

알미늄 압출의 중간재임.

알미늄 잉곳(ingot)을 가공해 생산

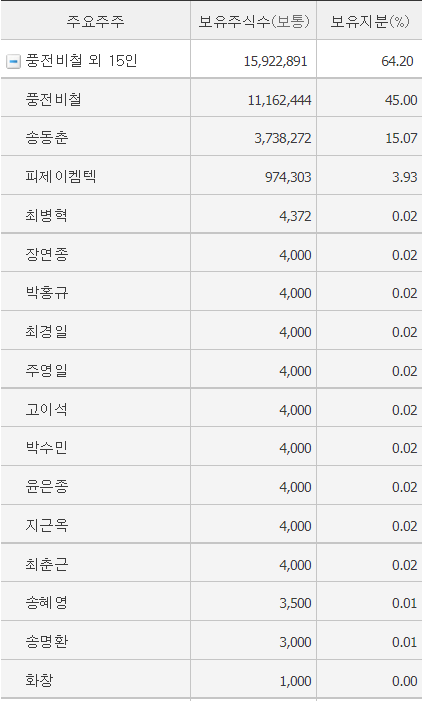

일단 풍전비철이라는 모회사가 알미늄 잉곳을 생산하기 때문에 비교적 저렴한 가격으로 원재료를 공급받는다.

원래는 탈산제가 회사를 이끄는 사업이었으니 2015년부터 B사업을 추가하여 신사업으로 영위중.

원재료는 알미늄 스크랩(알미늄 고철), 알미늄 잉곳(알미늄괴)

매출비중 5대5 주담 통화로는 거의 펠렛이 영업이익 기여도가 크다고했음.

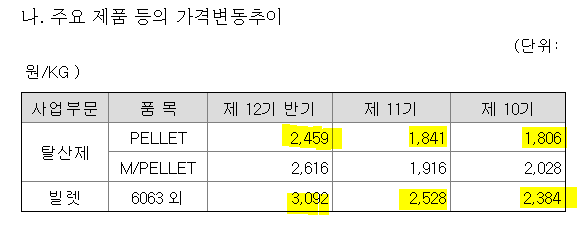

제품가격을 보자.

참고로, PJ메탈은 18년부터 21년까지 생산능력과 품목이 바뀌지않았음.

1분기의 P가격 2103, B가격 2839

이거 반기 평균이니까 사실상 2분기 P 가격은 2637, B 가격은 3218 (미만임, 팔린게 5대 5가 아닐테니까)

어지럽구려.

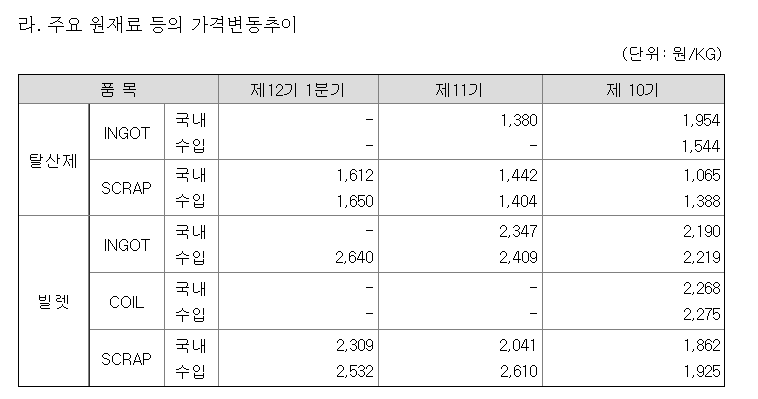

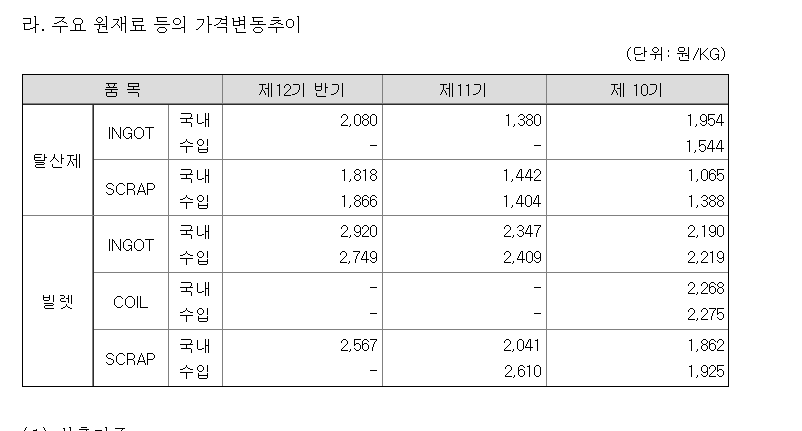

원재료를 보자.

산수를 해봅시다.

반기에

P는 13,826톤

MP는 6880톤

B는 13,292톤

을 반기에 팔았다

1분기에

P는 7180톤

MP는 3386톤

B는 6123톤

을 팔았다.

2분기에

P는 6646톤

MP는 3494톤

B는 7169톤

을 팔았다. ? 2분기에 더판건 아니네. 대충 가격은 맞는듯

MP그냥 계산귀찮으니 빼버림.

1년치 원재료 매입액을 보자면,

P는 스크랩이 48%, 잉곳이 7% 즉 48:7

87%, 13% 비율로 들어감

1kg 을 산다고 치고

원재료가 1분기 대비 2분기에 얼마나 올랐는지 살펴보자.

12% 상승한 P 원가

34% 상승한 P 제품가

B는 스크랩이 40% 잉곳이 60% 들어감.

2560>>>2765

7.5% 상승한 B 원가

13% 상승한 B 제품가

가격 전가가 잘 되고 있다고 봐도 되지 않을까?

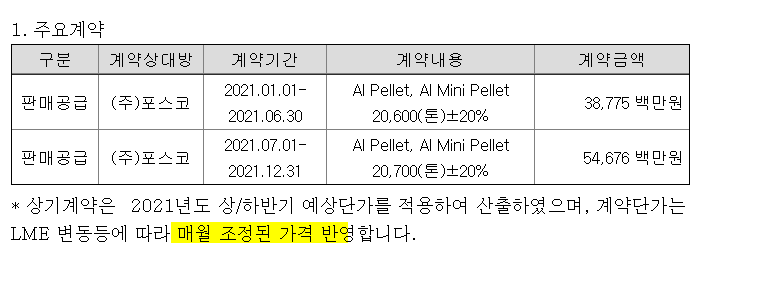

수주액을 보자

수주는 P밖에 안나옴 수주량은 거의 비슷, 근데 수주잔고가 2624톤 남음, 가격반영된 납품잔액 보이시나요(+42%)

다음 반기에 20700톤+ 2624톤 납품해야함.

1, 2분기에 영익률이 각각 6.6%, 7.98% 나왔는데..

일단 P쪽에서의 매출이 42% 증가될 것으로 예상?- 허허. 가동률은 높아질 것으로 예상 IR왈.

상반기까지 P의 매출액은 550억(1분기 242억)인데 42% 증가 시켜보자.

다음반기의 매출액은 781억,

이번 상반기 B의 매출액은 417억.(1분기 177억)- 가격 상승분 이상으로 매출이 증가함.

그래도 혹시 모르니 그냥 하반기도 매출액이 417억이 나온다고 가정해 봅시다.

그러면, 다음 반기의 매출액은 1167억.

영업이익률이 2분기에 10.29%

순이익률 보수적으로 2분기 보다 살짝 높게 8.5%로 잡아보자.

그러면 다음반기 P의 순이익 100억.

연간 순이익 172억.

시가총액 1000억.

50% 배당시 8.1% 배당가능. -보수적으로

알루미늄 건재의 구조적 성장.

예정된 철강의 호황- Pellet 판가 전가.

Buy call- 업사이드 30%이상.

'기업' 카테고리의 다른 글

| 동양고속 (086470) (0) | 2021.09.05 |

|---|---|

| 셀젠텍 (0) | 2021.09.02 |

| 하이트진로 (000080) (0) | 2021.08.23 |

| sgc에너지 (2) | 2021.07.08 |

| LG상사 (0) | 2021.07.05 |